.svg)

Экономика Китая: стимул без перестройки

9 ноября 2025

Экономика

9 ноября 2025

Китай по-прежнему не решается переориентировать свою модель роста на увеличение потребления, говорится в статье Алисии Гарсия-Эрреро и Цзяньвэй Сюй из европейского исследовательского центра Bruegel. Вместо поддержки спроса домохозяйств Пекин снова делает ставку на привычный набор инструментов — наращивание промышленных мощностей, инфраструктурные проекты и экспорт, даже под давлением рекордных американских тарифов. В результате доля Китая в мировом промышленном экспорте растет, но внутри страны накапливаются избыточные мощности, падают цены производителей и усиливается зависимость от внешнего спроса. Авторы приходят к выводу, что без реального сдвига в сторону потребления ждать от Китая «перестройки» и заметного вклада в рост глобального спроса в ближайшие годы не стоит.

Модель роста Китая продолжает опираться на расширение промышленных мощностей и экспорт, а не на внутреннее потребление. Это привело к значительному увеличению доли Китая в глобальном экспорте промышленной продукции и вызвало опасения по поводу избыточных мощностей (График 1). Дисбаланс возникает из-за того, что расширение производственных мощностей Китая опережает внутренний спрос. Лучше всего проблему избыточных мощностей можно было бы решить путем стимулирования внутреннего спроса, в частности, за счет более сильного потребления домохозяйств.

Соединенные Штаты и Европейский Союз в течение многих лет призывали Китай сместить экономический фокус с производства и экспорта на внутреннее потребление, чтобы устранить структурный дисбаланс сбережений и инвестиций. Однако переориентация на модель роста, основанную на потреблении, еще не получила в Китае значительного развития. Напротив, вклад внешнего спроса в экономический рост Китая остается сильным, особенно со второй половины 2024 года (Рисунок 2).

С момента возвращения в должность в начале 2025 года президент США Дональд Трамп принял особенно жесткий подход, чтобы заставить Китай ребалансировать свою экономику. Тарифы США на китайский импорт были повышены до 145%, а затем в мае снижены до 30% (включая базовые 10% и 20-процентную надбавку, связанную с фентанилом), в дополнение к уже высоким тарифам, наложенным первой администрацией Трампа и администрацией Байдена.

Можно ожидать, что такие высокие тарифы подавят китайский экспорт. Поставки в США резко сократились после апреля 2025 года, продемонстрировав двузначное сокращение по сравнению с аналогичным периодом прошлого года. Однако устойчивый спрос с других рынков (часть которого может перенаправлять свой экспорт в США) более чем компенсировал эти потери. Фактически, китайский экспорт вырос на 6,1% в годовом исчислении за первые семь месяцев 2025 года (Рисунок 3), опережая рост ВВП, что делает внешний спрос основным источником роста Китая.

Китайское промышленное производство выросло настолько, что даже очень сильный экспорт не смог поглотить весь объем, что привело к избыточным мощностям. Между тем, использование мощностей, которое измеряет, насколько эффективно используются ресурсы для производства, снизилось, что указывает на недостаток спроса на все промышленные мощности, накопленные Китаем (Рисунок 4). Более того, цены производителей и экспортные цены падали в большинстве месяцев с начала 2025 года (Рисунок 5).

Китайские стимулы и их влияние на потребление

Циклический ответ Китая на замедление роста, в сочетании с давлением со стороны администрации Трампа, включал фискальный и монетарный стимул. Однако были предприняты ограниченные действия в отношении обменного курса, в частности, в отношении укрепления юаня. Отчасти это связано с тем, что международные финансовые рынки искали более высокую доходность на Западе, особенно в США. Это также отражает опасения Китая по поводу повторения негативного опыта Японии с внезапным сильным укреплением иены, навязанным США в 1980-х годах в рамках так называемого Соглашения «Плаза», которое способствовало длительному периоду экономического спада.

Больше актуальной информации о событиях в мире экономики и инвестиций вы можете получать на YouTube-канале MG Talks

Перейти в YouTube

Более мягкая фискальная политика с четким акцентом на инфраструктуру взяла верх. Фактически, после окончания политики "нулевого COVID" Китай придерживался относительно осторожной фискальной политики, в основном из-за значительного ухудшения финансового положения на уровне местных органов власти. Однако в ноябре 2024 года эта позиция заметно сместилась в сторону более проактивного подхода, заявленного в сентябре управляющим Народного банка Китая, что позже было подтверждено Государственным советом. Была объявлена программа обмена облигаций местных органов власти на сумму 6 трлн юаней ($852 млрд) для решения проблемы скрытой забалансовой задолженности местных органов власти. Другими словами, фискальные усилия Китая были переориентированы на обеспечение финансовой стабильности путем помощи местным органам власти в погашении их долгов, а не на стимулирование потребления. Это сильно отличалось от стимулов, ориентированных на потребление, которое ожидали рынки.

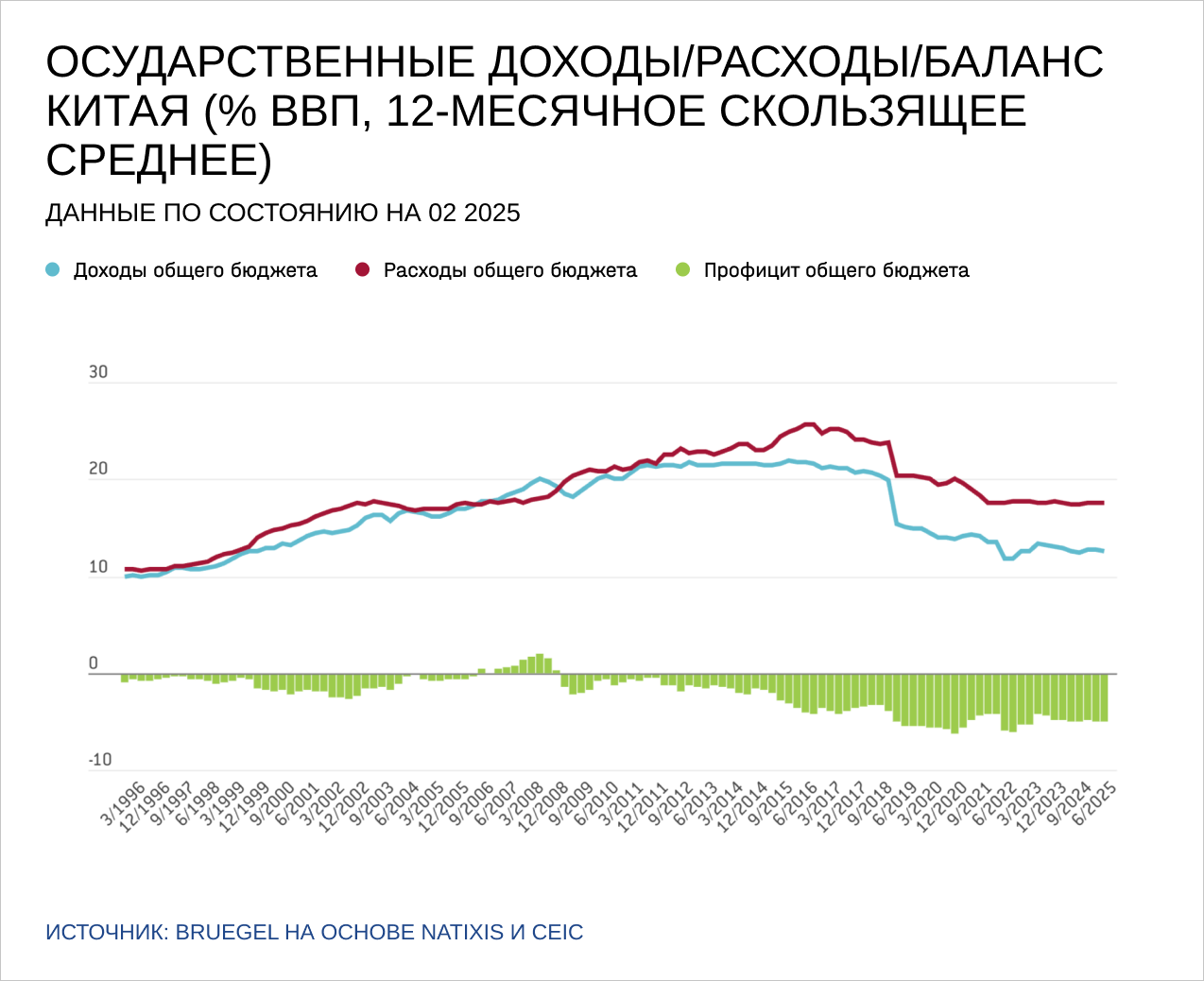

В марте 2025 года, возможно, обеспокоенное надвигающимися рисками, связанными с угрозами президента Трампа, китайское руководство объявило об увеличении общего бюджетного дефицита до 4% ВВП и выпуске ультрадлинных специальных государственных облигаций на 1,3 трлн юаней, в дополнение к 4,4 трлн юаней местных облигаций специального назначения. Специальные облигации были выпущены для финансирования государственного фонда инфраструктуры. Дефицит государственного бюджета уже расширился до более чем 3% ВВП, что стало вторым по величине дефицитом с момента шока COVID-19 в 2020 году (Рисунок 6). На Рисунке 7 показано, как выпуск специальных облигаций местными органами власти неуклонно рос с середины 2024 года.

Разбивка выпущенных специальных облигаций местных органов власти по назначению показывает, что большая часть пошла на муниципальное строительство, инфраструктуру промышленных парков, транспортные проекты и государственное жилье (Рисунок 8). Кроме того, Китай будет находиться под растущим давлением, чтобы выпустить больше инфраструктурных облигаций, помимо обычных облигаций местных органов власти, для оплаты огромного гидроэнергетического проекта в Тибете стоимостью около $170 миллиардов.

Другой важный вопрос заключается в том, в какой степени обмены долгами и инфраструктурные проекты привели к более поддерживающей фискальной политике в Китае. Мы оценили ее влияние на рост ВВП (т.е. фискальную позицию) и приходим к выводу, что фискальный импульс стал положительным по сравнению с сильно отрицательной отправной точкой в середине 2023 года (Рисунок 9). Другими словами, фискальная политика действительно поддерживала рост в 2025 году. Просто акцент по-прежнему делается на инфраструктурных проектах.

Помимо роста фискальных расходов, связанных с инфраструктурой, общий бюджетный дефицит Китая – используемый для финансирования текущих расходов, включая образование, здравоохранение и заработную плату в государственном секторе – оставался в основном стабильным, колеблясь на уровне около 4,85% ВВП в первом квартале 2025 года, что аналогично четвертому кварталу 2023 года (Рисунок 10). Хотя такие расходы могли бы косвенно поддержать потребление, ослабляя давление на располагаемые доходы домохозяйств, их рост был лишь умеренным и вряд ли приведет к значительному увеличению спроса.

Специальные адресные меры по стимулированию потребления в основном сосредоточены на субсидируемой программе обмена потребительских товаров, которая агрессивно масштабировалась с начала пандемии. Правительство ускорило программу обмена в 2024 году, выделив 150 миллиардов юаней ($21 миллиард) за счет выпуска ультрадлинных специальных государственных облигаций. В 2025 году эта сумма была дополнительно увеличена до 300 миллиардов юаней (приблизительно $42 миллиарда). Однако, несмотря на удвоение по сравнению с предыдущим годом, эта цифра остается небольшой по сравнению с расходами, ориентированными на инфраструктуру. Маловероятно, что это устранит основную причину слабого потребления: замедление роста доходов.

Монетарная политика как дополнение к фискальной экспансии

Монетарная политика была первым компонентом стимула, анонсированного управляющим Народного банка Китая в сентябре 2024 года. К настоящему моменту это привело к снижению нормы обязательных резервов на 50 базисных пунктов, снижению ставки семидневного обратного репо на 20 базисных пунктов (с 1,7 процента до 1,5 процента) и снижению ставки годовой среднесрочной кредитной линии на 30 базисных пунктов. Однако большая часть влитой с тех пор ликвидности была использована для финансирования резкого увеличения выпуска облигаций местных органов власти, а не для существенного снижения общих затрат на финансирование.

Как показано на Рисунке 11, государственные облигации, выпущенные в основном местными органами власти, внесли большую часть вклада в рост общего социального финансирования за первые четыре месяца 2025 года. Другими словами, более мягкие монетарные условия в основном использовались местными органами власти для финансирования увеличения расходов на инфраструктуру за счет выпуска облигаций с более низкими затратами на финансирование. Это видно из быстрого роста кредитования государственного сектора, в то время как кредитование частного сектора (корпораций и домохозяйств) снизилось (Рисунок 12). Более того, риск того, что государственный сектор вытеснит частный, может стать реальностью.

В целом, общий поток средств от монетарной экспансии способствовал покупке государственных облигаций, в то время как фактический рост кредитов был более сдержанным. Общая монетарная позиция остается жесткой, о чем свидетельствуют упорно высокие реальные процентные ставки как для домохозяйств (ипотека), так и для корпораций (корпоративные кредиты) (Рисунок 13).

Отсутствие общей перестройки в ближайшем будущем

Столкнувшись с проблемами роста, усугубленными внутренними трудностями и давлением со стороны администрации Трампа, Китай ответил в основном традиционными мерами фискальной экспансии, с особым упором на стимулы. Эта фискальная позиция сменилась с жесткой на поддерживающую в течение 2025 года. Однако, вопреки ожиданиям принятия мер по стимулированию потребления, фискальная экспансия отдала приоритет инвестициям в инфраструктуру. Тем временем, более мягкая монетарная политика в основном способствовала финансированию государственных расходов, а не стимулированию кредитования домохозяйств или корпораций.

Это поднимает вопрос о том, почему Китай не решается переориентировать свою модель роста на большее потребление, особенно учитывая потенциал такой стратегии для ослабления торговой напряженности с США и ЕС. Дживан Кумар Кхундракпам и Ситиканта Паттанаик из Резервного банка Индии, например, утверждали, что стимул, ориентированный на потребление, несет риск более высокой инфляции, но это опасение, вероятно, неуместно в настоящее время для Китая, учитывая низкий уровень инфляции. Еще один аргумент заключается в том, что приоритет потребления может конфликтовать с фокусом Китая на технологической модернизации и инновациях. Однако более сильный внутренний спрос фактически принес бы пользу китайской экономике и создал бы более благоприятные условия для технологического развития.

В целом, китайское правительство, по-видимому, убеждено, что нынешняя модель роста, которая отходит от зависимости от долгов в секторе недвижимости и фокусируется на увеличении глобальной доли Китая в промышленном производстве и экспорте, остается правильной. Другими словами, необходимость ребалансировки в сторону потребления, похоже, не является реальным приоритетом. Продолжающийся стимул направлен в основном на инфраструктуру, что означает, что не следует ожидать значительного роста мирового спроса, вызванного увеличением китайского потребления, в ближайшем будущем. Иными словами, общая перестройка, которую ожидают от Китая, США и ЕС, не произойдет в скором времени.

Поделиться